Die Kinder-Pflegevorsorge

Ein Leben lang versichert!

Damoklesschwert Pflegefall: Ein Pflegefall bei Kindern kann Eltern beruflich und finanziell lebenslänglich zu großen Verpflichtungen und Bindungen führen. Dabei können diese Risiken sehr preiswert versichert werden. Eine Pflege-Zusatz-Versicherung sollte zwingend zur Privatvorsorge von Kindern und Eltern gehören.

Vorteile einer Kinder-Pflege-Zusatz-Versicherung

- Der hohe Eigenanteil der Pflegekosten kann vollständig ersetzt werden.

- Einkommensverluste der Eltern können ausgeglichen werden.

- Je nach Tarif können Leistung bei vorübergehendem Hilfebedarf versichert werden, wenn noch keine Pflegebedürftigkeit bestätigt wurde.

- Je nach Tarif hohe Einmal-Leistungen bei erstmaliger Pflegebedürftigkeit, z. B. 25.000 € ab Pflegegrad 2.

- Jährliche Anpassung steigender Pflegekosten durch versicherte Dynamik, auch im Pflegefall.

Warum ist eine private Pflegeversicherung für Kinder sinnvoll?

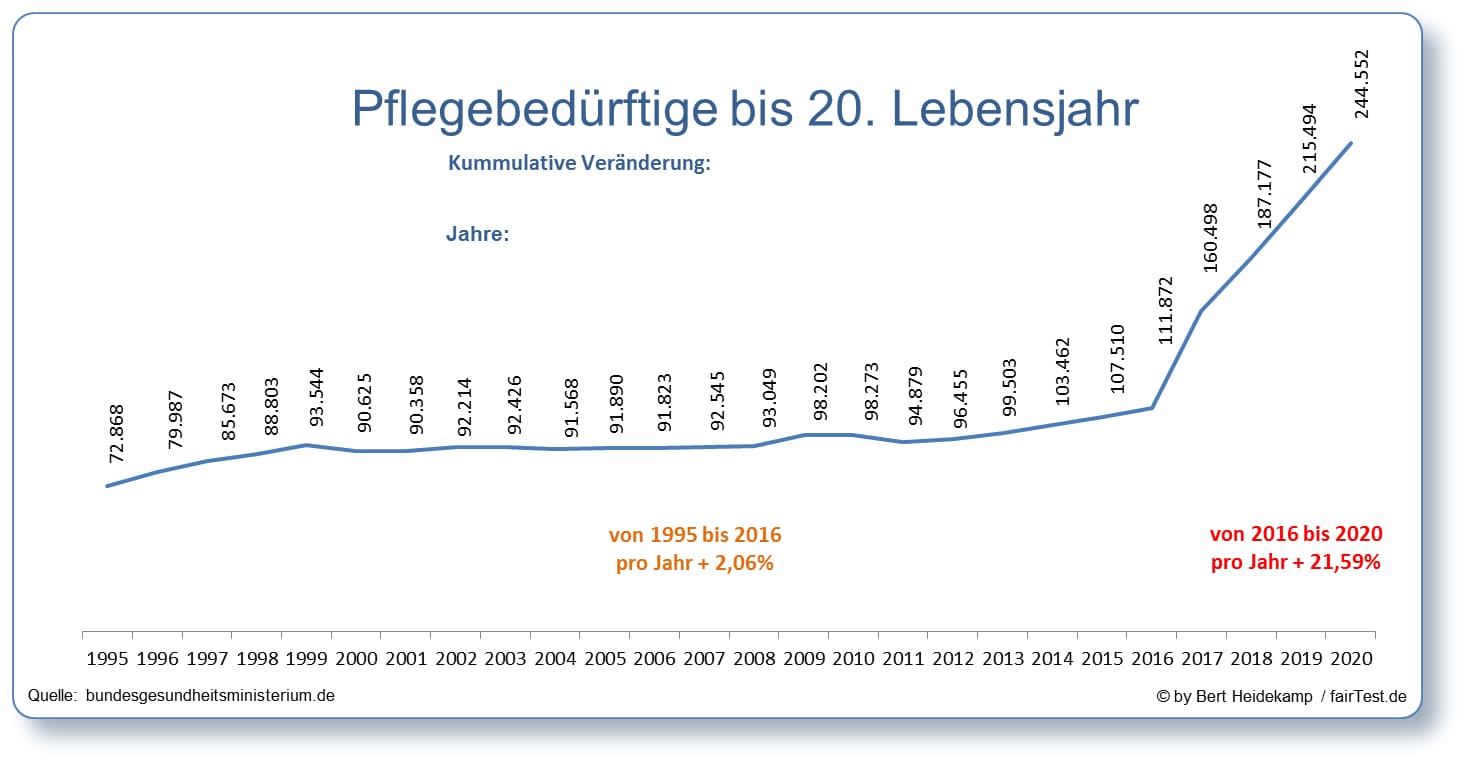

Das Problem „Pflegefall“ trifft bei Weitem nicht nur bei Eltern oder Rentner ein. So waren im Jahr 2013 laut Statistischen Bundesamts 73.848 Kinder bis 15. Lebensjahr pflegebedürftig. Im Jahr 2019 waren es bereits 160.953 (davon nur 268 Kinder stationär). Das ist ein Zuwachs von 117,95 % (mehr als eine Verdoppelung) in sechs Jahren.

Im Jahr 2020 waren 244.552 Kinder im Alter bis zum 20. Lebensjahr pflegebedürftig. Zudem ist mit Inkrafttreten des Pflegestärkungsgesetzes im Jahr 2017 der Zugang zu den gesetzlichen Leistungen durch die Erweiterung der Definition über die Pflegebedürftigkeit erleichtert worden. Man kann also mit einer weiteren Zunahme von pflegebedürftigen Kindern rechnen. Oft ist Eltern nicht bewusst, dass für ihr Kind bereits eine Pflegebedürftigkeit besteht. Als Beispiel kann eine Diabetes oder ein Schlaganfall zu einer Pflegebedürftigkeit führen. Nicht immer ist es ein Unfall, sondern überwiegend sind Erkrankungen für einen Pflegefall verantwortlich. Die Zunahme der Pflegebedürftigkeit von Kindern ist nach dem Inkrafttreten des Pflegestärkungsgesetzes erheblich gestiegen, so war ein Anstieg von 2017 bis 2019 von über 41,34 % zu verzeichnen (Statistisches Bundesamt).

Besonders Eltern sind personell und finanziell betroffen

Im Unterschied zu den Älteren (ab 60. Lebensjahr), wo fast jeder vierte Pflegebedürftige stationär versorgt wird, sind es bei Kindern ungefähr nur 0,50 %. Das bedeutet, dass meistens ein Elternteil das Berufsleben einschränkt oder aufgeben muss, um das pflegebedürftige Kind betreuen zu können. Die Gesamtkosten der Pflegebedürftigkeit erhöhen sich dadurch erheblich, denn neben den Pflegekosten kommen auch die Einkommensverluste hinzu.

Nicht unberücksichtigt sollte bleiben, dass auch die Folgen einer späteren Rückkehr in das Arbeits- oder Erwerbsleben des Elternteils sehr groß sein können, sofern das Kind nicht mehr pflegebedürftig ist (z. B. durch Genesung). Denn, in vielen Berufen ist es bereits nach kurzer Zeit schwer, aufgrund von Gesetzesänderungen oder Technologiefortschritt die ehemalige Tätigkeit einfach wieder aufzunehmen.

Wie hoch ist für eine private Kinder-Pflegeversicherung der Beitrag?

Als Erstes sollten die Leistungen und Bedingungsinhalte im Vordergrund stehen. Wir prüfen über 200 Schwerpunktfragen mit über 1.200 Qualitätsmerkmalen und sind somit marktführend in der Bewertung von privaten Pflegeversicherungen für Jung und Alt. Die Anzahl der Schwerpunktfragen erklärt schon, dass die Unterschiede aus Bedingungssicht erheblich sind.

Es gilt folgender Grundsatz:

Es müssen erst einmal die Bedingungen stimmen und dem folgt dann die Leistungshöhe und Prämie.

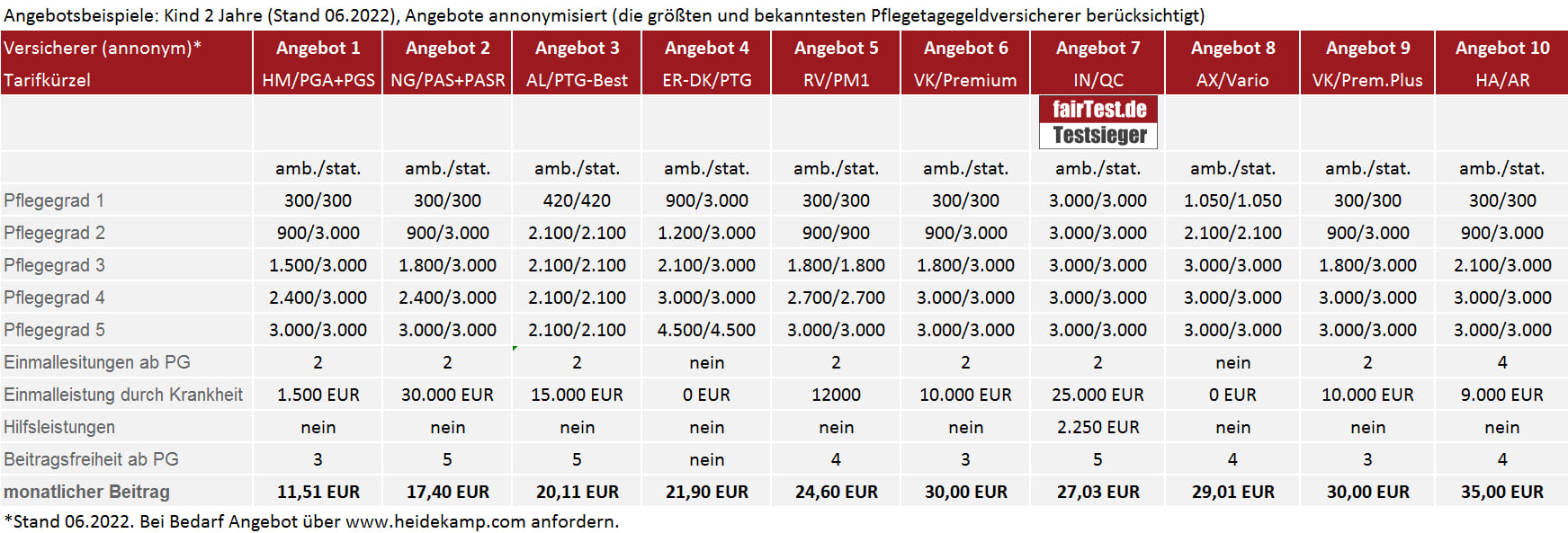

Folgend sehen Sie einige Beispiele (ohne Ergebnis der Detailbewertung), wie hoch für eine Kinder-Pflegeversicherung der Beitrag ist. Zu beachten ist, dass überwiegend, die Altersrückstellungen noch nicht berücksichtigt sind. Diese werden je nach Tarif zwischen dem 18. bis 23. Lebensjahr dem Beitrag hinzugerechnet. Kunden erhalten vom Versicherer frühzeitig entsprechende Informationsschreiben.

Wer einen ausführlichen Direktvergleich, Rating oder Privatgutachten wünscht, kann kostenpflichtig dies bei uns bestellen. Die Erstberatung ist telefonisch oder persönlich kostenfrei.

Bild vergrößern: auf das Bild klicken.

Ab wann und in welcher Höhe sollte bei Kindern eine Pflegevorsorge erfolgen?

Ab Geburt sollte das Kind versichert werden. Wenn ein Leistungsfall eintreten sollte, kann es im schlimmsten Fall eine lebenslängliche, personelle und finanzielle Unterstützung durch die Eltern bedeuten. Das größte Risiko besteht also für Eltern, dass bis zum Zeitpunkt, wo das Kind selbst für sich sorgen kann, ein Pflegefall eintritt. Durch Krankheit oder gesundheitlichen Einschränkungen in Folge eines Unfalls wird eine spätere Berufswahl und hohes erzielbares Einkommen schwer erfüllbar sein. Neben den laufenden Kosten können Zusatzkosten für ein KFZ- oder Wohnungsumbau oder einer Umschulung anfallen.

Es sollte, wenn möglich, ein hohes Pflegetagegeld bereits ab Pflegegrad 1 von mind. 1.500 Euro, besser 3.000 Euro (sofern finanziell tragbar) versichert werden. Kinder sind schneller in einem Pflegegrad 1 als ältere Personen, die sich überwiegend in diesem Pflegegrad noch selbst helfen können und keine dauernde Hilfe von Dritten benötigen.

Ist das Kind älter, nicht pflegebedürftig, hat ein entsprechendes berufliches Einkommen, eine private Berufsunfähigkeitsabsicherung und gesetzliche Versorgungsansprüche (z. B. eine Erwerbsminderungsrentenanspruch), können die Leistungen im Pflegegrad 1 jederzeit reduziert werden. Durch eine Herabsetzung der versicherten Leistungen im Pflegegrad 1 können die Prämien enorm reduziert werden. Zudem wird je nach Alter und Tarif (i. d. R. vom 18. bis 23. Lebensjahr) der Pflegetarif umgestellt, sodass Altersrückstellungen hinzukommen und die Gesamtprämie erheblich erhöht wird (bis zum Doppelten bis Dreifachen des üblichen Beitrages).

Weitere Empfehlungen

Neben der Pflegeversicherungen für Kinder sind folgende Versicherungen wichtig,

- eine ausgezeichnete Berufsunfähigkeitsversicherung (ab 10. Lebensjahr) oder eine BU-Option (von Geburt bis 10. Lebensjahr) und

- eine ausgezeichnete Unfallversicherung (nur wenige erfüllen die Qualität laut fairTest.de).

- Auch Krankenhauszusatzversicherungen könnten wichtig werden.

- Wichtig ist, dass die Eltern auch an eine Sorgerechtsverfügung denken. Hier gibt es Lösungen über Rechtsschutzversicherer, die online ein Tool anbieten, das man selbst von zu Hause entsprechende Verfügungen und Vollmachen selbst erstellen kann. Mehr dazu gerne bei einer Anfrage.