Kindersparplan

Bereits ab monatlich 25,00 Euro

Gerade die Zeit, ist eins der unbezahlbaren Werte, was Kinder besitzen. Und dies sollte bereits ab Geburt für die Altersvorsorge genutzt werden. Wer früh anfängt, sichert mit kleinen Beiträgen die Zukunft und verhindert, dass Kinder später nicht in ein finanzielles Korsett gepresst werden.

Warum sollte man für Kinder sparen?

Es mag vielleicht ein wenig fern klingen, bereits für Kinder an die Altersversorgung zu denken, aber genau betrachtet kommt man heute nicht mehr daran vorbei. Das Sozialsystem wird künftig nicht mehr so existieren wie es heute besteht. Wer soll die Renten zahlen, wenn es weniger Arbeitskräfte als Rentner gibt? Kann alleine aus Wachstum und den daraus erzielten Steuern und Sozialabgaben die Lücke geschlossen werden? Man kann sich gern darüber streiten, die private Vorsorge wird aber bestimmt mehr Sicherheit bieten, umso früher man beginnt. Im Vergleich zu anno dazumal, ist somit die Verantwortung der Eltern und Großeltern für die Kinder gestiegen und man muss umdenken.

Früher besaß man für den Start ins Berufsleben, der Ausbildung, Studium oder für die erste eigene Wohnung, den Führerschein oder Auto eine Ausbildungsversicherung oder einen Bausparvertrag. Die Zeit dafür ist vorbei und solche Verträge sind unzweckmäßig. Heute müssen „die Großen für die Kleinen“ Vorsorge treffen, um eine spätere Altersversorgung zu sichern. Bei der richtigen Auswahl und Konzeption ist das schon mit geringen Beiträgen finanzierbar.

Eine Verfügbarkeit in Kindersparplänen ist immer gegeben, aber man sollte den Kindern diese Sparverträge erst später zur Weiterführung übergeben, so dass die bestehenden Vermögenswerte erhalten bleiben. Denn der Zinseszinseffekt ist kaum auszugleichen, wenn man früher an das Geld herangeht und sich Teilauszahlungen gönnt.

Wie hoch sind die Renditen?

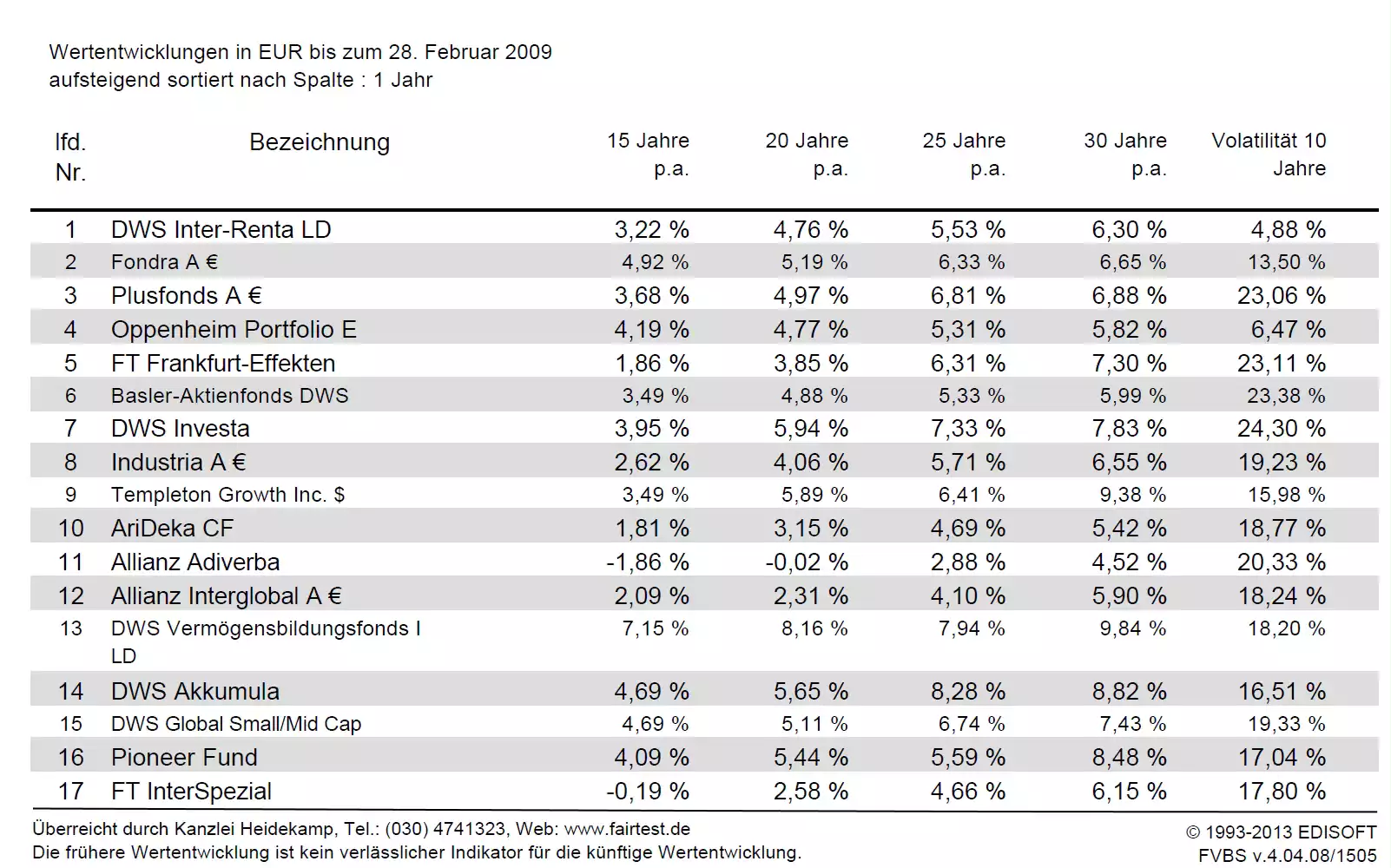

Es wird immer wieder gefragt, was bringt das? Hier kann man nur in die Vergangenheit schauen. Ergebnisse der Vergangenheit sind keine Garantie für zukünftige Ergebnisse, diese können steigen aber auch fallen. Bei Fondsrenten besteht die Möglichkeit eine Beitragsgarantie zu vereinbaren. In diesem Fall sind zu mindestens alle eingezahlten Prämien zum Ablauf garantiert. Aufgrund der langen Laufzeiten ist das jedoch nicht zu empfehlen und kostet viel Ertrag. Wer mehr als 30 Jahre spart, benötigt keine Garantie. Die folgende Tabelle zeigt, wenn man nach 30 Jahren im Tiefpunkt des zweit größten Börsencrash der Geschichte im Jahr 2008 (der erste Börsencrash war 1928) alles verkauft hätte, hätte man je nach gewählten Fonds eine Wertentenwicklung von 4,52% bis 9,84% pro Jahr erzielt. Eine vereinbarte Garantie hätte viel Geld gekostet und nichts gebracht und das wird auch künftig so sein.

Die dargestellten Ergebnisse sind historischen Wertentwicklungen nach BVI Methode, Versicherungskosten bleiben dabei unberücksichtigt.

Zum Vergrößern auf das Bild klicken.

![]() Alte Fonds im Vergleich, 30 Jahresperioden zum Tiefpunkt am 28.02.2009 (Börsencrash 2008)

Alte Fonds im Vergleich, 30 Jahresperioden zum Tiefpunkt am 28.02.2009 (Börsencrash 2008)

Falschaussagen der Verbraucherschützer

Aussagen der Verbraucherschützer in der Vergangenheit waren einfach falsch, die entsprechende Thesen pauschal vertreten haben, dass Fondsrentenversicherungen zu teuer, intransparent oder zu risikoreich wären und zu wenig Rendite erzielen. Das kann im Einzelfall immer sein, jedoch gilt das nicht für den größten Teil der Angebote. Wer jedoch seitens der Verbraucherschützer empfohlene Kapitallebens- oder Rentenversicherungen abgeschlossen hat, musste nach Jahrzehnten nach Kosten und Inflation in der Regel mit Verlusten leben. Nicht nur das die Renditen sehr gering ausfielen, sondern auch die Vertragskosten besonders bei dynamisierten Verträgen hoch waren und sind. Zudem wurden überwiegend Schluss-Bonusse in den Verträgen vereinbart. Diese sind jedoch nicht garantiert und können gekürzt oder weggenommen werden (sie gelten nur für ein Jahr). Überdiese Risiken schwiegen die viele "Verbraucherschützer".

Vorteile:

Fondrentenversicherungen bieten folgende Vorteile für langfristige Sparverträge:

- Verfügbarkeit: Das Kind oder der Versicherungsnehmer kann jederzeit während der Laufzeit über das Guthaben verfügen.

- Sicherheit: Bei Bedarf können je nach Tarif Garantien in unterschiedlicher Höhe auch während der Laufzeit erhöht oder reduziert werden.

- Rendite: Besonders Fonds können langfristig besonders starke Wertentwicklungen erzielen, je nach Risikoneigung.

- Steuern: Fondsrenten sind wesentlich steuergünstiger als Bank- oder Investmentsparpläne (z.B. ETF-Sparpläne). Wer bis zum 62. Lebensjahr spart, bei dem wird nur die Hälfte der Gewinne versteuert. Zudem fallen während der Laufzeit keine Steuern an, wenn die Fonds gewechselt werden.

- Kosten: Besonders Netto- und Honorartarife sind sehr günstig. Ausgabeaufschläge fallen in der Regel nicht an. Fondswechsel sind überwiegend kostenfrei.

Wie entwickelt sich eine Fondsrente mit BU-Option (Brutto-Police)

Kind: 1 Jahr

Monatsbeitrag: 35 Euro inklusive BU-Option

Zum Rentenbeginn (65. Lebensjahr), ca.: 191.343 Euro

Bei einer Renditeannahme von 6% pro Jahr.

Tarifangebot eines Versicherers im Jahr: 2018

Bei 15 Euro Mehrbetrag ist die Auszahlung um 117.933 Euro höher.

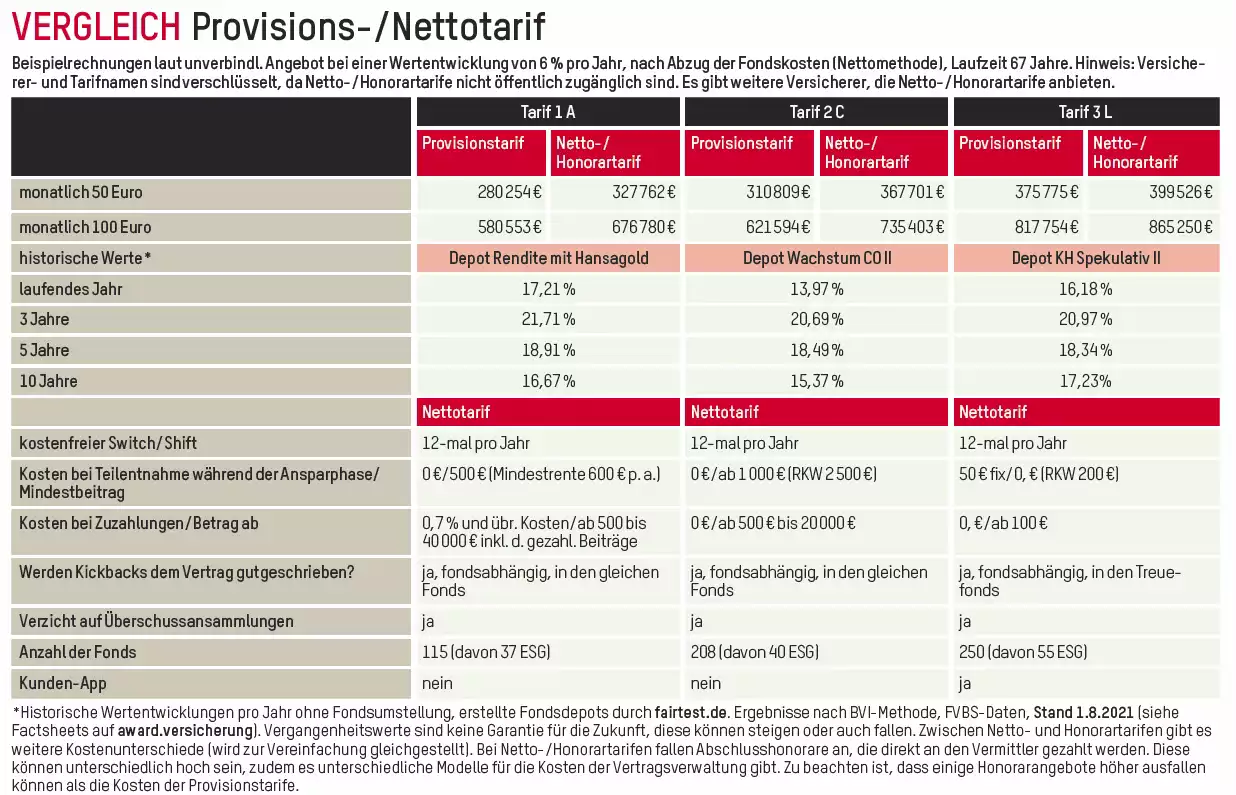

Netto-/Honorartarife

Wer keine BU-Option benötigt oder einfach etwas mehr sparen möchte, sollte bei der Auswahl des Tarifes statt Provisionstarife auf Netto-/Honorartarife setzen. Die Ablaufleistungen sind so groß, das man für den gleichen Beitrag sich nach heutigen Maßstäben ein Haus mit Grundstück kaufen könnte. Wichtig dabei ist, dass auch die Honorarvereinbarung angemessen ist. Wie hoch die Unterschiede sind, haben wir in einer Tabelle erarbeitet und diese wurde in der Zeitschrift Guter Rat mit der Ausgabe 10.2021 veröffentlicht.