InterRisk reguliert Marderschaden nicht und lässt den Kunden Monate hängen!

Wenn Sie diese Geschichte lesen, dann müssen Sie sich fragen, ob der Versicherer vorsätzlich Schadenregulierungen verzögert oder versucht, sie abzulehnen. Die InterRisk lässt Kunden mit einem hohen Marderschaden sitzen und verlangt Dinge, die den Kunden nicht nur überfordern. Es besteht höchstwahrscheinlich ein Verstoß gegen § 1 a VVG, doch der Versicherer ist davon nicht sonderlich angetan.

Auch in der Vergangenheit sind mir keine Schadenregulierungen aus unserem Haus für Hausrat- und Gebäudeschäden bei der InterRisk bekannt, die zuverlässig und schnell bearbeitet und reguliert wurden. Es ist also kein Einzelfall, was mich zur Veröffentlichung veranlasste.

Es ist zu beachten, dass die InterRisk mit dem XXL Tarif regelmäßig Testsieger ist. Wir haben den Tarif nach den Bedingungen getestet und den XXL-Tarif als Testsieger gekürt, was im Guten Rat (04/2022) veröffentlicht wurde.

Aber welche Vorteile haben gute Bedingungen, wenn der Versicherer nicht verbraucherfreundlich agiert und gesetzliche Vorgaben nicht erfüllt?

Ich möchte jedoch hervorheben, dass die Abwicklung von Schäden aus der privaten Unfallversicherung hervorragend waren und sind. Es ist, als ob man bei einer anderen Gesellschaft versichert wäre. Die Schadenregulierung unterscheidet sich stark zwischen den den Versicherungsabteilungen bzw. Sparten.

Der Versicherungsfall

In diesem Fall handelt es sich um ein Eckgrundstück, das zwei Häuser mit unterschiedlichen Adressen auf dem gleichen Grundstück besitzt. Der Eigentümer zieht in das zuvor vermietete und Ende 2022 frei gewordene Haus, sodass die Kinder in das andere Haus ziehen können. Es wurde jedoch erst einmal das frei gewordene Haus renoviert. Das Haus, wo die Kinder einziehen sollen, wird durch eine Dachanhebung erweitert, um eine zusätzliche Etage zu schaffen. Durch die Bauvorbereitungen wurde ein Marderschaden entdeckt, dem Versicherer im Mai 2023 gemeldet und bis heute wurde nicht reguliert.

Schadenmeldung am 16.05.2023

Wir haben per Mail am 16.05.2023 den Versicherer kurz darüber informiert, dass Bauarbeiten mit einer Dachaufstockung ab ca. Mitte August geplant sind. Im Rahmen der Bau-Vorbereitungen wurde die untere Dachverkleidung entfernt (Holzverkleidung). Dabei wurde festgestellt, dass ein Tier (eventuell ein Marder) die Unterspannbahnen und die Dämmung beschädigt hat.

Quelle: Bilder des VN, die nach der Dachanhebung erstellt wurden, da wieder die Begehung wieder möglich ist.

Über 3 Monate später, am 30.08.2023

Laut VN (Versicherungsnehmer) war die beauftragte Gutachterin erst am 30.08.2023 zur Begutachtung vor Ort. Der Versicherer hat also über drei Monate gebraucht, um erstmals zu handeln.

Weitere 2 Monate später, am 10.10.2023

Nach der ersten Schadenmeldung sind nun fast fünf Monate vergangen. Der Kunde wird nun darüber informiert, dass das Gutachten vorliegt. Der Versicherer schreibt u. a.:

„Diesem entnehmen wir, dass das Gebäude bereits seit mehreren Monaten leer stünde und darüber hinaus nicht mehr bewohnbar sei.

Der Dachstuhl solle hydraulisch angehoben werden, um eine neue Etage einzubauen. In diesem Zusammenhang seien Beschädigungen nicht zu vermeiden und eine Instandsetzung der vorhandenen Dach-Konstruktion unerlässlich.“

Während der gesamten Zeit war das Haus jedoch benutzt. Der Kunde kann nicht nachvollziehen, wie es zu dieser Falschbehauptung gekommen ist. Die Übersendung des Gutachtens in Kopie wurde durch den Versicherer abgelehnt. Rechtsprechungen zeigen, dass es erlaubt ist, dies zu tun. An dem Tag, an dem die Gutachterin vor Ort war, waren auch die Kinder mit dem Umzug beschäftigt. Vielleicht hat sich der Eindruck gebildet durch die Umzugssituationen und die Vorstellung über eine Dachanhebung, dass das Haus nicht bewohnbar oder benutzbar war oder ist. Das Treppenhaus musste spätestens bis Ende August verschlagen werden, weil Anfang September die Baumaßnahmen mit der Dachanhebung begonnen wurden.

Des Weiteren fragte der Versicherer Folgendes:

"Seit wann (Datum) wird das Gebäude nicht mehr bewohnt? Bitte reichen Sie dazu auch Nachweise ein. Seit wann (Datum) ist das Haus nicht mehr bewohnbar? Bitte reichen Sie dazu auch Nachweise ein. Ein Foto des Baustellenschildes wurde uns überlassen. Als Bauherren werden xxxx und xxxxx (?) angegeben. Es soll sich um eine Rohbauerstellung halten. Wurde das Gebäude veräußert? Fand bereits ein Eigentumsübergang statt? Wann (Datum) wurde der Bauantrag eingereicht und von/für wem/wen? Welche Baumaßnahmen sollen durchgeführt werden? Inwieweit werden Dach und Dachkonstruktion erneuert?"

Am 8. November 2023 hat der Versicherer noch mal nach dem gleichen Inhalt gefragt.

Wir haben den Versicherer darüber informiert, dass die Fragen überwiegend überflüssig sind, da der Schaden vor den Baumaßnahmen deutlich früher entstanden ist. Wir haben diesen am 16.05.2023 in unserer Mail gemeldet. Da der Schaden erst durch die Bau-Vorbereitungen entdeckt wurde, bedeutet es sogar, dass der Schaden sogar noch weit früher entstanden sein muss, vielleicht im Jahr 2022 oder noch früher.

Wir haben den Versicherer mehrmals an die Schadensregulierung erinnert:

Dienstag 17.10.2023

Ich habe mit der Sachbearbeiterin telefoniert. Der Fall soll nun vorgezogen werden. Wir haben auch erklärt, dass das Haus nicht leer stand. Es war wohl ein Wochenende, wo der Umzug stattfand und der Kunde bzw. Kinder lebten während der Bauarbeiten vor Ort im Haus. Der Schaden, der im Mai entstanden ist, hat mit der heutigen Situation überhaupt nichts zu tun. Ich habe erneut betont, dass ich zutiefst enttäuscht von der Abwicklung des Schadens bin. Wir haben eine Frist zur Schadenregulierung bis zum 24.11.2023 gesetzt. Die Versicherung hat auf die Frist nicht reagiert.

Dienstag, 14.11.2023

Nach einem weiteren Telefonat mit dem Versicherer wegen einer fehlenden Reaktion, soll nun die Abteilungsleiterin das Problem lösen und wir bekommen in Kürze eine Information. Wir haben nochmals auch auf die Frist zum 24.11.2023 erinnert.

Mittwoch, 22.11.2023

Wir haben keine Informationen erhalten und haben den Versicherer erneut erinnert. Auch auf unsere letzte E-Mail wurde nicht geantwortet.

Freitag, 22.12.2023

Laut Sachbearbeiterin liegt die letzte Information vom 04.11. (laut telefonischer Auskunft, meint aber bestimmt den 14.11.) vor. Ansonsten liegt nichts vor. Es wurde folglich nichts bearbeitet und haben erneut den Versicherer an die Schadenregulierung erinnert. Der Sachbearbeiter nimmt sich dem Schaden und Sachverhalt an. Am nächsten Mittwoch soll eine Information folgen.

Mittwoch, der 27.12.2023

Tatsächlich antwortete der Versicherer. Aber ohne zufriedenstellendes Ergebnis. Es werden ähnliche Anforderungen wiederholt angefordert:

"Bezüglich unserer Aussage, dass das Gebäude bereits seit mehreren Monaten leer stünde handelt es sich um die Auskunft des Versicherungsnehmers gegenüber der Sachverständigen beim Ortstermin. Zudem wurde eine Bewohnbarkeit durch die Sachverständige zum Besichtigungszeitpunkt nicht festgestellt.

Gemäß Ihrer Angaben stand das Gebäude nicht leer, da nach dem Umzug des VN die Tochter das Gebäude bezogen hat. Wann genau erfolgte der Umzug der Eltern und der Tochter? Liegen hier entsprechende Nachweise vor? (z. B. Meldebescheinigung). Die Prüfung unsererseits konnte noch nicht abgeschlossen werden, da die von uns am 10.10.2023 gestellten Fragen bis zum Eingang Ihrer Emails noch nicht beantwortet waren. Zum anderen konnte durch die Sachverständige das gesamte Schadenbild nicht erfasst werden, da zum Besichtigungszeitpunkt kein Zugang zum Dachboden möglich war, da der Treppenaufgang bereits vollständig verschlossen war. In diesem Zusammenhang bitten wir um Mitteilung, ab wann ein Zugang wieder möglich ist.

Sie geben in der Schadenmeldung vom 16.05.2023 an, dass bei den vorbereitenden Arbeiten für die Aufstockung beim Öffnen der Dachverkleidung Schäden durch Tiere festgestellt wurden.

In Ihrem Schreiben vom 13.11. geben Sie an, dass die Schäden bereits wesentlich früher festgestellt wurden. Wann genau wurde der Schaden festgestellt? Wurden ggf. vorher schon Anzeichen für einen Nagetierbefall vorgefunden? (z.B. Kotspuren, Geräusche im Dach, etc.).

Liegen weiterhin Fotos vor, auf denen Spuren von Tieren ersichtlich sind? (Kot, Haare, etc.) Durch die Sachverständige konnten keine Anzeichen, außer den Beschädigungen, für Tiere festgestellt werden.

Des Weiteren bitten wir um Überlassung der Baubeschreibung sowie Angebots-/ Ausführungsunterlagen aus denen der gesamte Umfang der Arbeiten im Zusammenhang mit der Gebäudeaufstockung hervorgeht."

Zusammenfassung

Wir fassen das mal kurz zusammen. Der Versicherer will Erklärungen und Beweise. Natürlich muss der Versicherungskunde einen Schaden beweisen, aber diese geforderten Beweise und Erklärungen haben nichts mehr mit dem Zeitpunkt zu tun, an dem der Schaden eingetreten ist bzw. gemeldet wurde. Welche Baupläne und Baubeschreibungen sind erforderlich, wenn der Schaden vor den Baumaßnahmen eingetreten ist und zudem am Dach keine Änderungen vorgenommen wurden? 7 Monate später fragt der Versicherer, ob es Kot oder Geräusche gab. Warum wurde dies nicht von der Sachverständigen bzw. Gutachterin aufgenommen, als die Besichtigung stattfand?

Der Versicherer bemängelt, dass die Gutachterin keinen Zugang zu dem Dachboden hatte. Trotz der Kenntnis von den Baumaßnahmen hat der Versicherer erst drei Monate nach dem Schadensereignis eine Reaktion gezeigt, indem er eine Begutachtung durchgeführt hat. Der Versicherer hat es u. a. versäumt, den Kunden vorher zu kontaktieren, um zu sehen, ob andere Beweisführungen möglich sind. Mit der heutigen Technik wäre es möglich gewesen, eine Videoübertragung durchzuführen. Fast jeder Erwachsene telefoniert heute mit seinem Handy über Video. Es wäre dem Versicherer oder dem Sachverständigen möglich gewesen, diese Technologie auch in diesem Bereich einzusetzen. Der Versicherer wusste Bescheid über die bevorstehenden Baumaßnahmen.

Es kann doch nicht zum Nachteil des Versicherten ausgelegt werden, dass die Baumaßnahmen und Vorbereitungen verschoben werden, bis sich eine Person vom Versicherer meldet und den Schaden besichtigt.

Des Weiteren verlangt der Versicherer Meldebescheinigungen oder ähnliche Beweise. Was für ein Unsinn! Man kann auch an einem anderen Ort gemeldet sein und dennoch woanders ständig wohnen. Im juristischen Sinne ist diese Forderung eine höchst problematische Forderung. Außerdem hat dies nichts mit dem Schadeneintritt zu tun.

Der Versicherer stützt sich weiterhin auf die Aussage des Sachverständigen, dass das Haus unbewohnt sei, ohne das Gutachten dem Kunden zur Verfügung zu stellen. Diese Aussage wird von uns wiederholt bestritten und ist schlichtweg falsch. Beide Häuser stehen in einem Abstand von ca. 6 m auseinander, ohne Grenze. Man benötigt also maximal 1 Minute Fußweg, wenn man schleicht oder robbt. Wenn man zwischen den Terrassentüren der beiden Häuser hin und her springen will, benötigt man etwa 10 Sekunden. Es ist unschlüssig, warum die Gutachterin nicht erneut kontaktiert wurde, um ihre Aussagen zu überprüfen oder ein Nachgutachten zu erstellen. Stattdessen beharrt der Versicherer auf einer falschen Aussage. Bewusst? Es ist auch unlogisch sich darauf zu beziehen, wenn die Häuser so nah sind und erkennbar die Renovierungen und Umzüge waren. Worauf will der Versicherer hinaus?

Warum könnte eine Verletzung gesetzlicher Verpflichtungen vorliegen?

Gesetz über den Versicherungsvertrag (Versicherungsvertragsgesetz - VVG)

§ 1a Vertriebstätigkeit des Versicherers

(1) Der Versicherer muss bei seiner Vertriebstätigkeit gegenüber Versicherungsnehmern stets ehrlich, redlich und professionell in deren bestmöglichem Interesse handeln. Zur Vertriebstätigkeit gehören

- Beratung,

- Vorbereitung von Versicherungsverträgen einschließlich Vertragsvorschlägen,

- Abschluss von Versicherungsverträgen,

- Mitwirken bei Verwaltung und Erfüllung von Versicherungsverträgen, insbesondere im Schadensfall

[...]

Das Gesetz schreibt vor, dass der Versicherer bei seiner Vertriebstätigkeit gegenüber Versicherungsnehmern stets ehrlich, redlich und professionell in deren bestmöglichem Interesse handeln und insbesondere im Schadensfall mitwirken muss. Nach meinem Kenntnisstand gibt es keine Urteile zugunsten der Versicherten aus § 1 a VVG, da dieser Paragraf erst mit Wirkung zum 23.02.2018 als neue Vorschrift in das Versicherungsvertragsgesetz (VVG) eingeführt wurde, somit noch recht jung ist und eher einen „deklaratorische Charakter“ hat. Denn weitere Verpflichtungen ergeben sich bereits aus § 6 VVG in Verbindung mit Treu und Glauben. In einem Schadenfall könnte jedoch im Zusammenhang ein Verstoßes gegen anerkannte Branchen-Kodizes begründet werden. Da insbesondere der GdV Kodex eher als unbedeutend anzusehen ist, da er keine Sanktionsmöglichkeiten bei einem Verstoß enthält und der GdV auch seine Mitglieder höchstwahrscheinlich eher verteidigen als rügen würde, könnte der § 1 a VVG eventuell neue Möglichkeiten aufzeigen. Da der § 1 a VVG nicht auf das „bestmöglichen Interesse“ im Sinne der Anpassung von Versicherungsprodukte ausgerichtet ist, was auch gegen die unternehmerische Freiheit des Versicherers und des Schutzes der Versicherungsgemeinschaft verstoßen würde, so werden jedoch Service und Dienstpflichtpflichten angesprochen. Wenn durch die Verletzung dieser unter anderem Vermögensschäden beim Kunden entstehen oder Überforderungen gestellt werden, könnte nicht nur ein Verstoß gegen Treu und Glauben vorliegen, sondern sich auch Schadensersatzansprüche aus § 6 VVG sowie § 1 a VVG ergeben.

Bezug zum Schadenfall

Trotz Hinweise zu den Bauvorhaben und der Schadenmeldung kann weder von einer redlichen noch professionellen Vertriebstätigkeit gesprochen werden, wenn der Versicherer mehr als drei Monate für die erste Reaktion benötigt und auch in der folgenden Regulierung trotz Fristsetzungen nicht reagiert. Aufgrund der Rückfragen und der Behauptung, dass das Haus nicht bewohnt war, ist es nicht ehrlich, da es einerseits nicht den Bedingungen entspricht („benutzt“) und anderseits der Kunde immer auf dem Grundstück lebte und beide Häuser nutzte. Zudem muss auch infrage gestellt werden, ob es ehrlich ist, dass keine Kopie des Gutachtens zur Verfügung gestellt wird, wobei genügend Rechtsprechungen (LG Dresden vom 27.11.2013, Az.: 8 S 269/13, LG Oldenburg vom 09.12.2011, Az.: 13 O 1604/11, LG Dortmund vom 21.05.2008 - 2 O 400/07, OLG Karlsruhe vom 26.04.2005 – 12 W 32/05) dies erlauben, zulassen bzw. bestätigen. Gerade in solcher verfahrenden Situation, in die ein Rechtsanwalt nun eingeschaltet werden musste, sollte der Versicherer transparenter, redlicher und professioneller tätig sein. Da insbesondere im Schadenfall nicht entsprechend mitgewirkt wurde, liegt m. E. ein Verstoß gegen das Gesetz vor, was zusätzliche Schadensersatzansprüche begründen könnte, beispielsweise die zuzahlende Selbstbeteiligung aus einer Rechtsschutzversicherung.

Ein Blick in die Bedingungen:

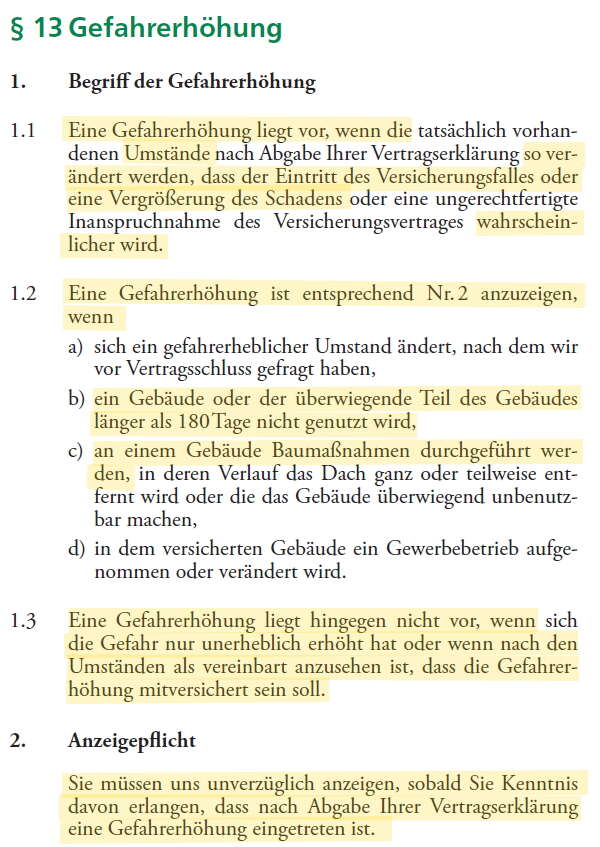

Gemäß § 13 Abs. 1.1 liegt eine Gefahrerhöhung vor, wenn die Umstände sich so verändern, dass der Eintritt des Versicherungsfalles oder eine Vergrößerung des Schadens wahrscheinlicher wird. Diese Wahrscheinlichkeit war zum Zeitpunkt nicht gegeben. Bis zum Schadeneintritt gab es keine baulichen Veränderungen und beide Häuser wurden ständig benutzt.

Nach Abs. 1.2 ist eine Gefahrerhöhung anzuzeigen, wenn das Gebäude länger als 180 Tage nicht genutzt wird. Beide Häuser wurden dauerhaft genutzt. Entgegen den Bedingungen in der Hausratversicherung, in denen in § 15 Gefahrerhöhung Abs. 1.2 c) steht,

"c) die ansonsten ständig bewohnte Wohnung länger als 180 Tage unbewohnt bleibt und auch nicht beaufsichtigt oder in geeigneter Weise gesichert wird."

ist zu unterscheiden, dass ein Haus laut Bedingungen genutzt werden muss. Eine Nutzung ist nicht mit einem Wohnen gleichzusetzen.

Beispiel:

Auf dem Grundstück gibt es ein zweites Gebäude (beispielsweise als Büro- oder Arbeitsgebäude). Das Büro ist nur für die Arbeit da. Dann benutzt man das Büro und wohnt nicht dort. Nicht selten hat man auch ein zusätzliches Ferienhaus oder ähnliches auf seinem Grundstück. Hier hat der VN eben zwei Häuser auf dem Grundstück die ca. 6 m entfernt liegen. Die Fragen und Unterstellungen des Versicherers zur unbewohnten Zeit, sind irrelevant, da es sich um einen Gebäudeschaden handelt.

Nach 1.3. ist klar geregelt, dass eine Gefahrerhöhung hingegen nicht vorliegt, wenn sich die Gefahr nur unerheblich erhöht hat oder wenn nach den Umständen als vereinbart anzusehen ist, dass die Gefahrerhöhung mitversichert sein soll.

Der Kunde hat sich nach der Schadenmeldung u. a. zwischen den Häusern bewegt und bauliche Veränderungen zum Zeitpunkt der Schadenmeldung fanden nicht statt. Das betroffene Haus wurde durch die Eltern so lange bewohnt, bis sie nach der Renovierung in das andere Haus umziehen konnten. Mit dem Auszug des Mieters wurden beide Häuser weiter benutzt, aber das ist irrelevant für das betroffene Haus, da dies bis zur Schadenmeldung benutzt und bewohnt war. Da der Versicherer gegenüber dem VN immer wieder betont, dass laut Sachverständiger das Haus nicht bewohnt sei, suggeriert er dem Kunden eine Pflicht des Bewohnens und eine Pflichtverletzung begangen zu haben. Beides ist jedoch nicht zutreffend. Nicht umsonst verwendet der Versicherer zwischen der Hausrat- und Gebäudeversicherung unterschiedliche Begriffe. Da der Versicherer bewusst in der Gebäude-Schadenregulierung darauf eingeht, müssen wir von einer vorsätzlichen Taktik ausgehen, um die Versicherungsleistung entweder ablehnen oder kürzen zu können. Dem Versicherer muss zugerechnet werden, dass er seine Bedingungen und Unterschiede sowie Rechtsfolgen kennt. Umso schwerer werten wir die Art und Weise der Schadenregulierung.

Fazit

Es gibt Situationen, in denen es trotz exzellenter Versicherungsbedingungen ratsam sein kann, einen Versicherer zu wechseln oder abzulehnen, insbesondere wenn die Schadenregulierung erheblich verzögert wird, der Versicherer unzuverlässig agiert und die gestellten Anforderungen den Kunden überfordern.

Eine zügige und zuverlässige Schadenregulierung ist entscheidend, um den Versicherungsschutz in der Realität wirksam werden zu lassen. Wenn ein Versicherer trotz guter Vertragsbedingungen in der Bearbeitung von Schadensfällen eine unangemessene Zeit benötigt, kann dies erhebliche finanzielle und emotionale Belastungen für den Versicherungsnehmer bedeuten. Beispielsweise könnte eine längere Bearbeitungsdauer dazu führen, dass der Versicherte auf seinen Entschädigungsbetrag warten muss, was finanzielle Engpässe verursachen könnte.

Die Unzuverlässigkeit eines Versicherers kann auch das Vertrauensverhältnis zwischen Versicherungsnehmer und Versicherungsgesellschaft beeinträchtigen. Wenn der Versicherer wiederholt Schwierigkeiten hat, seine Verpflichtungen termingerecht zu erfüllen, kann dies die Glaubwürdigkeit und Reputation des Unternehmens aber auch des Vermittlers beeinträchtigen.

Zusätzlich dazu könnten Anforderungen, die der Versicherer stellt und die den Kunden überfordern, zu erheblichem Stress und Unannehmlichkeiten führen. Dies könnte beispielsweise der Fall sein, wenn der Versicherer unangemessene Nachweise oder umständliche Verfahren verlangt, um einen Schaden zu regulieren. Solche Anforderungen könnten die Erfüllung der Versicherungspflichten erschweren und den Versicherungsnehmer unangemessen belasten.

In solchen Fällen ist es für den Versicherungsnehmer sinnvoll, einen Wechsel des Versicherers in Betracht zu ziehen. Ein zuverlässiger und kundenfreundlicher Versicherer gewährleistet nicht nur einen angemessenen Schutz, sondern auch eine reibungslose und effiziente Schadenregulierung. Da wir mehrfach den Schadenservice der InterRisk bei Hausrat- und gebäudeversicherungen negativ erlebten, empfehlen wir unsere Kunden zum Wechsel, sofern die Gegebenheiten es zulassen.

Wir haben den o. g. Fall einen Rechtsanwalt von der Wittig • Ünalp Nord Rechtsanwaltsgesellschaft mbH nun übergeben müssen. Diese Anwaltskanzlei vertritt im Versicherungsrecht ausschließlich Versicherungsnehmer.